静岡県浜松市で税理士事務所・会計事務所をお探しの方や会社設立、書面添付制度をお考えの方は、公認会計士・税理士の弥生会計、勘定奉行に強い大谷会計事務所へお任せ下さい。

【プチ情報】◆書面添付制度◆

書面添付制度とはどんな制度ですか?

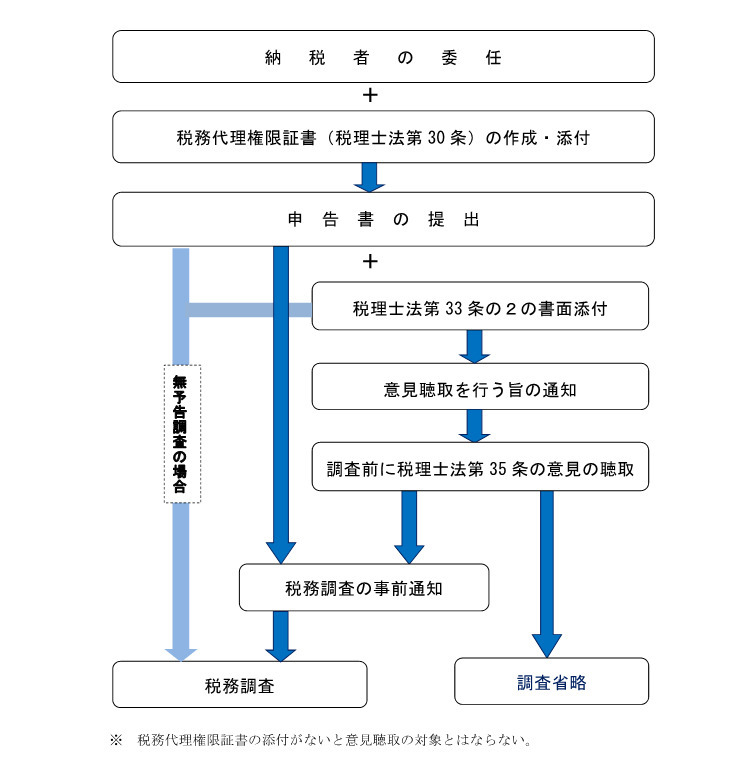

書面添付制度のフロー図

(日本税理士会連合会より資料抜粋)

【概要】書面添付制度とは、税理士法第33条の2に規定する書面添付制度と第35条に規定する意見聴取制度を総称したものです。少しやわらかい表現にすると、税理士による関与先の税務申告書等を作成した際の税務署に対する所見表明です。

事前通知前の意見聴取制度では、法第30条に規定する税務代理権限証書と法第33条の2に規定する書面を添付した申告書を提出しているという二つの条件を満たしている場合、調査の通知前に、税務代理権限証書を提出している税理士に、添付書面に記載された事項に関する意見を述べる機会を与えなければならないこととされました。

【書面添付】税理士だけに認められた権利で、関与形態の違いにより次の二つに区分されます。

(1)税理士又は税理士法人自らが申告書を作成した場合(法第33条の1①)その申告書の作成に関して、計算・整理し、又は相談に応じた事項を記載した書面を、当該申告書に添付することができます。

(2)税理士又は税理士法人が、他人の作成した申告書につき相談を受けて審査した場合(法第33条2②)当該申告書が法令の規定に従って作成されていると認めたときは、その審査した事項及び法令の規定に従って作成されている旨を記載した書面を、当該申告書に添付することができます。

【意見聴取】法第35条に規定する意見聴取制度は次の三つに区分されています。

(1)事前通知前の意見聴取

(2)更正処分前の意見聴取

(3) 不服申立てに係る調査の意見聴取

書面添付制度の活用によって実地調査の省略や効率化が図られることになれば、関与先納税者の負担軽減になるとともに、関与先に対して税理士の存在意義をより明確に表すことになります。

したがって、書面添付制度の活用は、税理士の社会的評価の向上に大きな意味を持ち、信頼される税理士制度確立のための大きな手段となります。

なお、書面を添付するかどうか、またその書面にどのように記載するかは税理士自身が判断することになりますが、納税者との信頼関係を考慮すれば納税者の理解を求めておくことも大切です。

調査省略通知

意見聴取の結果、調査が省略されることとなった場合には文書による通知が行われます。ただし、この文書による調査省略通知の対象となるのは記載内容が良好な添付書面が提出された場合となります。

一方、次のような場合は調査省略通知の対象となりません。

- ・記載内容が良好でない添付書面について、意見聴取後、調査を省略する場合。

- ・記載内容が良好な添付書面であっても、意見聴取を行わない場合。

なお、文書による調査省略通知の対象となるような良好な添付書面の作成基準として、日税連では「添付書面作成基準(指針)」を制定しています。

(参考:日本税理士会連合会ホームページ)

どんな効果があるのですか?

書面添付制度を利用している場合、税務署は納税者に対して税務調査を通知する前に、添付書面に記載されている事項について、税理士に対して意見を述べる機会を与えなければならないこととされています。つまり、いきなり税務調査になるのではなく、税理士からの意見聴取というワンクッションが置かれることになります。

税務署は、この税理士に対する意見聴取によって納税者の現状に特段問題がないと判断した場合、税務調査について省略をします。省略は税務署から書面により伝達されます。

本制度は税理士にだけ認められた権利です。納税をする側に認められた数少ない意見表明の制度です。

また、書面添付制度は、税務署以外の人からも喜ばれることがあります。それは金融機関の担当者です。各企業の担当者は、新規融資の実施や借り換えなど、様々な金融商品を販売する時にその企業の現状や方向性について説明をできなければなりません。しかし、多くの中小企業は自社の現状や課題、今後の見通しについてまとめているような書面が存在せず、その担当者がなんとか情報をまとめることでどうにか現場を回しています。

一方、書面添付制度を活用して自社の状況についてしっかりと説明をしている場合、それがそのまま金融機関に対する説明文書となります。結果、融資の実施や借り換えについても速度感をもって対応することが可能となり、より機動的な事業経営が可能となります。

このように、書面添付制度は上手に活用することで、税務署、納税者、金融機関、そして税理士とすべての関係者がメリットを享受することができる、大変に有用な制度です。

お気軽にお問合せ下さい。【相談無料】

お客様が困った時に頼りになる会計事務所

大谷浩一公認会計士・税理士事務所

静岡県浜松市中央区曳馬6-19-11上島第一ビル2階

(業務エリア)静岡県浜松市中央区・浜名区を中心に、浜松市天竜区、湖西市、磐田市、袋井市、掛川市、菊川市等

- 業務内容のご案内

- プチ情報

大谷浩一公認会計士・

税理士事務所

住所

〒430-0901

静岡県浜松市中央区曳馬6-19-11

上島第一ビル2階

アクセス

JR東海道線「浜松駅」から車で15分、遠州鉄道西鹿島線「曳馬駅」から徒歩10分、遠州鉄道バス停「谷口」から徒歩2分/駐車場完備

受付時間

9:00~18:00【メール24時間受付中】

定休日

土曜・日曜・祝日